广州、上海、湖州……谁会是中国化妆品界新庄主?

摘要:化妆品市场,看似只有一条赛道,但远方却有无数条出路,也意味着,终点可以有无数个英雄。

1997年,32岁的广州好迪公司掌门人黄家武在一次与经销商的会议上,用手边的草稿纸随手写了一行字:大家好,才是真的好。

很快,这句有几分土味的广告语,配上当年的流量明星李玟的一头秀发,和充满魔性的“DI DA DI”背景音乐,闯进全国人民的脑海里。

那是一个外资品牌几乎封锁了中国日化行业的年代,不论大小城镇,姑娘们的浴室里,总有一瓶飘柔、海飞丝或者沙宣(来自合资公司宝洁)。好迪的出现就像一股强旋风,不仅搅得国内洗发水市场重新洗牌,也带动了广州日化行业一批淘金者崛起。

从三元里到兴发广场,2000年前后,广州街头夹着皮包的油头老板,没有一个不是搞日化的。也没有一个省级电视台,能免于广州日化产品广告在黄金时档的“狂轰乱炸”。

广州,就像一个带头大哥,塑造了国人在化妆品领域的初代审美。

而彼时的上海正在悄悄经历一场制造业的换代升级,它开始培育汽车、电子信息、精品钢材、生物医药等更高端的制造业,并试图争取国产大飞机总装等一批高技术项目。它还悄无声息地把家具制造业、橡胶业、金属冶炼业等传统的工业项目转移到了邻省。

可想而知,精细化工(化妆品)这样一个在化工行业内毫不起眼的细分领域,不可能在上海得到重视。以至于2000年初期进入上海的日化企业,都不约而同地选择了奉贤、金山等一些边缘郊区的城乡接合处,闷声发财。

20年过去了,今天的广州依旧是业界顶梁柱,包揽了全国5000多家化妆品生产企业的半壁江山。年轻的黄家武也从新贵变老炮,去年还当选了新一届广东省日化商会主席。

上海却不再是那个上海。不光冷不防地“抢”了一块中国化妆品产业之都的牌子,还用一个“东方美谷”产业品牌把老大哥逼到墙角。据2020年公开信息,广州黄埔区计划对标上海,加快成立“南方美谷”。

上海闯进化妆品赛道,这在外界看来无异于“降维攻击”。王者偏混青铜局,满级屠杀新手村嘛。然而对上海来说,这一步却走得大有深意。

01

6年前,也就是上海东方美谷刚起步的那年,上海的民营企业圈子出现了一个有意思的现象。

在市税务部门公布的2015年度“第三产业纳税百强榜”及“工业纳税百强榜”里,化妆品企业上榜的有12家,数量甚至超过炼油、合成氨等一些大化工行业。

这是上海化妆品产业崭露头角的“元年”。尽管当时仍有人武断地将之归因于化妆品行业的“暴利”,却忽视了它背后正在疯长的客群基础——

在“互联网+”浪潮的推动下,2010年前后,中国化妆品市场进入迅速膨胀阶段。从高中生、大学生,到白领、主妇,无一不学着把护肤和化妆作为日常功课。

专营日化的港企屈臣氏,当年派出100多个物业部工作人员,扎到全国各地“找房子”。一旦有合适的商铺,最快速度租下来,以便满足上级“每两天开一家新店”的疯狂要求。

到2019年,中国化妆品行业产能达到124万吨,相比10年前,几乎翻了一番。再加上小红书、凹凹啦等一大批美妆网络社区的崛起,和B站、微博上有关美妆的UGC(用户原创内容)海量出现,中国人对美的渴求,从含蓄走向张扬。

最直观的表现是,每年大型线上促销季,一些较知名的化妆品企业库存几乎被消费者清光。不少品牌需要提早开通预售模式,一边接订单,一边采购原料,一边组织生产。“双11”和“618”前的一个月,也逐渐成了化妆品生产厂商的加班定例。

上海不可能嗅不到这些近乎狂热的市场变化。特别是当化妆品逐渐成为大众认可的时尚消费,着力建设国际时尚之都的上海,不会,也不该舍弃这块蛋糕。

再者,一些从洗发水、护发素等普通日化走向高端护肤、科技护肤领域的化妆品企业,迫切需要借力上海的人才环境和全球资源配置优势更上一层楼,便自发地在上海抱团落子。2016年,上海已有253家化妆品企业,其中65家在奉贤,销售额占全市40%。这成为后来上海建设“东方美谷”的基础。

上海东方美谷。

而这些化妆品企业来了上海,也并没有因为自己只是一个“低技术门槛”行业(相对高新技术产业)的入局者,就妄自菲薄、平凡无争。相反,把自己做成区域财富巨头的,大有人在。

奉贤化妆品企业美乐家,2020年以14亿元总额成为当地纳税之冠;青浦企业达尔威,凭借“明星”董事的带货力,对外宣称自己在2018年就纳税21个亿;某知名外资化妆品销售企业,也一度以破10亿的高税收,在巨富林立的闵行区榜上留名。

面对这样的天时地利,上海如若再不踏足化妆品市场,那才叫不合情理。

02

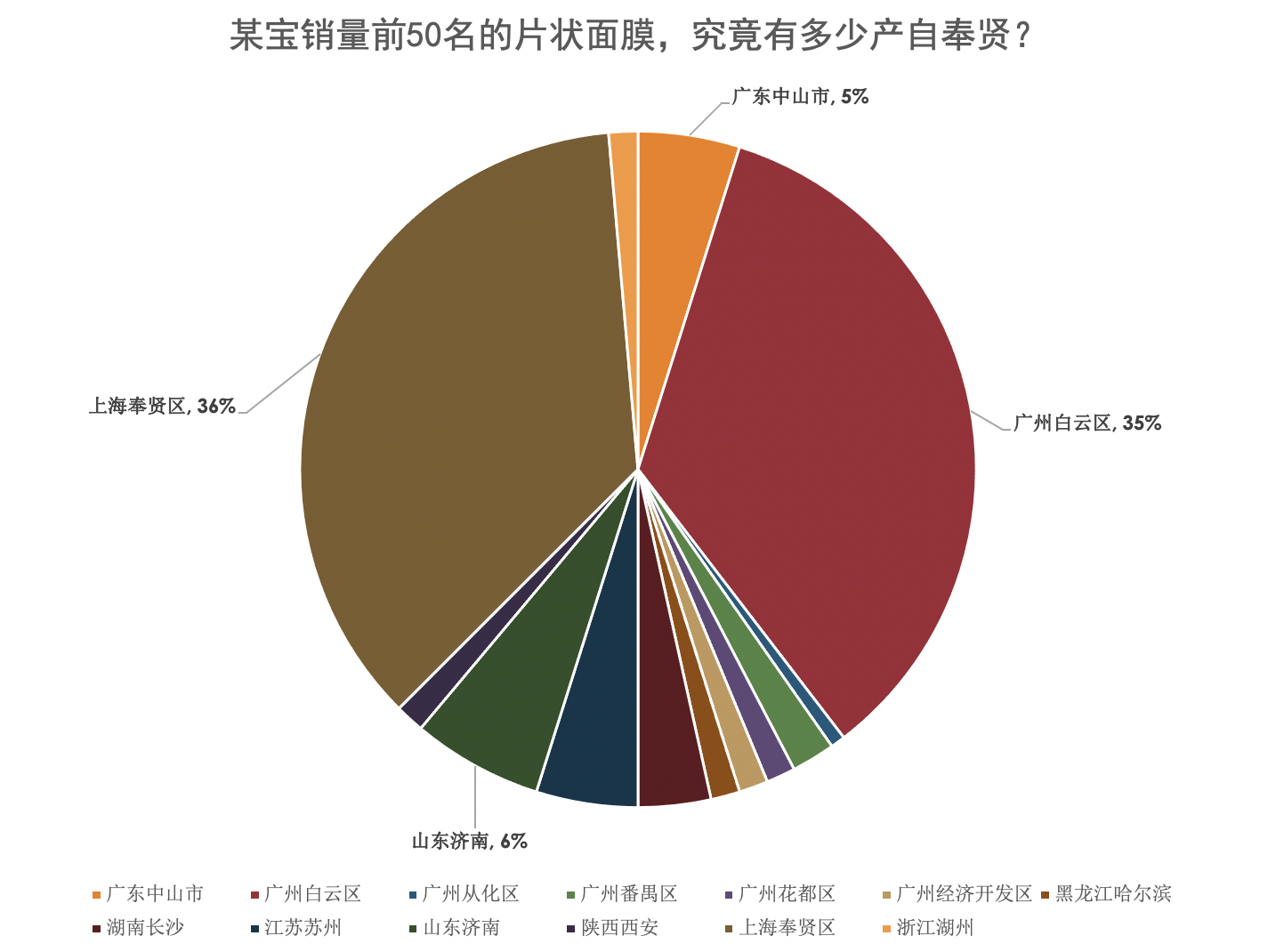

最近奉贤在某央媒做了一则自我营销,设置的议题“全国面膜有四分之一产自奉贤”还一度冲上微博的本地热搜话题。

然而话题之下的评论却莫衷一是。有人说以奉贤今时今日的业界地位,四分之一不算什么;也有人说,整个上海的面膜产量都干不过广州的零头,四分之一岂不鬼扯。

根据某大型电商平台数据,我们做了一份不完全统计,从中可窥见一些端倪:

杜晨薇 制图

在销量前50位的片状面膜里,产自上海奉贤区的面膜销量,约占总销量的36%,几乎和产自广州白云区的销售规模相当。说明“四分之一”的说法,也并非空穴来风,甚至还有些保守。

不过,结合从奉贤一些领导干部处听来的说法,我们认为这个“四分之一”前,还应加一个定语,即中高端、非微商类面膜里的“四分之一”。

毕竟,参照系里一旦加入那些价格极低廉、产量极高,专门面向四五线城镇、动不动论箱卖的微商产品,其他所有面膜,恐怕也都只能算零头。

上海要做到“四分之一”,并不容易。化妆品行业有其独特的规则、玩法和产业链,光有制造业的经验和技术,远远不够。换句话说,上海造得了汽车,却不一定能造一支好口红。产业有分工,却无高下,认为擅长高端制造的上海,进入化妆品领域就是“降维攻击”,根本上也是一种戴着有色眼镜的误读。

但上海的确很愿意造好这支口红。早在2017年,上海就出台了《关于推进上海美丽健康产业发展的若干意见》,把东方美谷作为上海大健康产业核心承载区先行先试。

同年,奉贤又被中国轻工业联合总会、中国香料香精化妆品工业协会授予“中国化妆品产业之都”的称号。连业内最为权威的中国香精香料研究所、华东理工大学检测中心等机构也在那前后悄然落地。

上海还集中力量打造了一个“美博会”体系以外的“东方美谷大会”。广州美博会创办于1989年,比上海美博会早了10年,在国内的影响力和号召力更甚。一家广州的化妆品企业直言不讳,“上海太远了,南方企业都不大愿意去”。有两年因为两家美博会展位被绑定,他勉为其难地在上海租了9平方米的展台,草草了事。而租在广州美博会的展台,则足足有54平方米。

眼见大树之下,未必好乘凉,上海果断另辟蹊径,走国际化路线,邀请资生堂、欧莱雅、LVMH等全国顶尖的化妆品企业前来站台。为抬高身价,亦为招商。资生堂前来参会的第二年,便决定在上海落地一个可持续发展研发中心。欧莱雅动作更快,两届“BIG BANG 美妆科技训练营”都已放在奉贤举办。

但即便如此,受限于空间资源、土地成本、产业基础,上海东方美谷相比广州,还有许多力不从心之处。去年,广州方面传出消息,将由广州开发区投资集团有限公司和恒运集团共同建设投资,建设总体约106万平方米的“南方美谷”产业园,使其成为具有集群优势的高端化妆品产业园区。除此以外,白云区、花都区也均将“产业集群、提质增效、企业上市”等作为当地化妆品产业的发展目标。

很难想象,若干年后,当已经拥有宝洁、环亚、丸美、完美日记母公司逸仙电商等知名日化企业的广州体量再倍增时,上海的化妆品界,又能拿出什么秘密武器?

03

我们不妨换一种思路:也许从一开始,不论上海、广州,抑或湖州、苏州、济南等近年来化妆品电商云集的后起之秀,就无法决出高低。

化妆品市场,看似只有一条赛道,但远方却有无数条出路,也意味着,终点可以有无数个英雄。

位于奉贤的一家化妆品生产企业,前年开始主攻冻干领域,还重金聘请了国内最早研究化妆品冻干技术的专家。尽管企业目前的冻干生产线只有3条,月均产能仅有20万支,但企业合作的品牌方,却大多是外资企业,以及各大医美院线。国内能够请得起它们做代加工的,也是那些能把一片面膜卖出30块钱高价的品牌。

对企业来说,生产一片的成本虽然比起靠薄利多销打天下的平价面膜高出不少,但利润和贴牌后的品牌溢价也相应水涨船高,卖一片,顶得上别人卖十片。

更值得注意的是,当技术创新成为一种惯性,企业会不断挑战更高质量的利润率,创造更高附加值的产品。最近,这家企业自主研发的可溶冻干眼膜就将贴牌上市,难保不会引发一批业内KOL(关键意见领袖)的热捧。

这样的企业绝非孤例,它们清晰地展现了上海打入化妆品市场的技术路线。我们过去常提“弯道超车”,殊不知弯道超车不光考验行车技术,兵行险招还可能带来极大的安全风险。上海充分利用自身的“强技术、重创新”优势,换道超车,反而得以看到另一番光景。

一家合资化妆品企业老总连续参加了5年广州美博会,“他们广州企业问我最多的问题,是为什么这个东西(非标准件)我们广州做不了,你们上海就能做。”反过来,化妆品生产的关键设备乳化锅,在广州有5吨,乃至10吨的,但在上海的绝大多数化妆品生产企业,3吨规格的乳化锅是普遍配置。

广州要的是生产效率,是低价格,拼的是化妆品市场的基本盘。上海追求的是个性化,是前沿技术,眼睛盯的是全国乃至全球化妆品市场的那个塔尖。上海的化妆品产能想做过广州,短时间无可能;广州的化妆品想要有绝对领先的科技突破,短时间亦无可能。

至于哪条路可以行得更远,现阶段恐怕还没有定论。参考韩国经验,化妆品市场在韩国经历了从追求价格到追求形态创意,再到追求功能技术的三个阶段。一家韩国化妆品企业的负责人,把在华工厂落户上海归结为两个原因:一是上海毕竟是国际化大都市,Made in Shanghai标签的全球吸引力正在不断增强;二是上海直接跳过了前两个阶段,与韩国当前的化妆品市场理念比较一致。

04

今年6月1日,亿邦动力发布了一份天猫“618”首日榜单,预售销售额前10名无一例外是海外品牌,平价如欧莱雅、玉兰油,贵价如赫莲娜、海蓝之谜。而前两年曾一度雄踞榜单前列的国货新锐品牌完美日记、花西子等,则未能逃脱昙花一现的命运,双双落榜。

这个数据固然不能说明全部问题,国货化妆品雄起与否,也绝不体现在一朝一夕的购买力上。

但国货化妆品牌在全球范围内依然弱势的地位,却是事实。换句话说,不管一家税收过亿的化妆品企业落不落在上海,落在上海哪个区,都不会比资生堂或欧莱雅发布了一款新品,溅起的水花更大。

上海的“对手”,从来不是那些同样战斗在国货振兴一线的兄弟城市。

上海2015年建设东方美谷,奉贤区的干部接连造访了法国、韩国、日本等多地的化妆品谷,回来后确定了“八大中心”“五大平台”的功能设计。

据公开信息,广州的“南方美谷”也基本照搬这套框架,仅增加了“安全和功效评价中心”一项。足见从研发到设计,从检测到营销的全产业链构建,是当下全球化妆品领域,放之四海而皆准的逻辑路数。

上海正规规矩矩地走在这条路上。

奉贤现有80多家化妆品生产型企业,专注于研发和生产。一批上游原材料和下游包装企业,也日益聚拢而来。

欧洲最大的化妆品包装制造商之一,法国QUALIPAC集团的子公司加利派,现已在奉贤设厂。广州华兴玻璃-李记包装从2015年开始在上海建设分公司,2018年入驻东方美谷。

落户奉贤的韩国化妆品制造商恩客斯总经理助理顾杰表示,目前公司有不止一款商品,从原材料的采购,到生产,再到包装出货,都可以不用离开奉贤。“特别对于面膜这种时尚快销商品来说,省出来的时间和物流成本,都会转化成企业的赚头和消费者的福利。”

显然,全产业落地对于整个产业的良性发展意义重大。但“头重脚轻”(生产重、营销轻)的布局,却也是上海化妆品行业不得不面对的“痛点”之一。

不同于其他化工产品,化妆品的营销,几乎是行业愈加细分的今天,最不可或缺的一环。一个李佳琦,一秒钟可以卖出8000套化妆品;薇娅销售一款精华液,3分钟可以达到600万营业额。过去很多“外行”喜欢问化妆品生产企业一个问题:你们既然产品这么好,为什么不卖自己的品牌。而对方的回答无一例外:巨亏。让搞生产的去搞营销,结果只能是巨亏。

杭州、湖州等城市化妆品产业的崛起,很大程度上也仰赖于电商。一家新开的化妆品电商,只要掌握了销售渠道,贴牌给别人生产,同样可以赚大钱,而且轻资产、低风险。上海东方美谷从去年开始广泛布局营销端,成立了上海第一家以直播为特色的园区,还签了一大批网红。目的不言而喻,万一哪天培养出一个李佳琦,这条全产业链的路就算彻底走通了。

这些年市场上总有一些负面声音,围绕国货品牌“后发难制人”,干不过百年大厂资生堂、欧莱雅。这倒也无可厚非,只不过现实中,打脸的案例亦有不少:被誉为“中东卡戴珊”的网红鼻祖Huda Kattan,2013年推出了彩妆品牌HUDA BEAUTY,当年就挤掉了欧莱雅,牢牢霸榜;完美日记在小红书上拥有近200万的粉丝,吊打雅诗兰黛、迪奥、圣罗兰。

毕竟时尚圈嘛,就是这样朝秦暮楚,只见新人笑,不闻旧人哭。搞不好哪天后起之秀上海就抓住某个机会,一举成为全球的化妆品时尚中心呢。一切都有可能。(杜晨薇)

责任编辑:倪珺

(原标题:广州、上海、湖州……谁会是中国化妆品界新庄主?)